Factura

Diego Rivero Cruz

3°C

¿Qué es una factura?

Una factura es un documento de índole comercial que indica la compraventa de un bien o servicio. Tiene validez legal y fiscal.

Una factura es un documento de carácter mercantil que indica una compraventa de un bien o servicio y que, entre otras cosas, debe incluir toda la información de la operación.

Podemos decir que es una acreditación de una transferencia de un producto o servicio tras la compra del mismo.

¿Qué elementos componen una factura?

- Las facturas deben ser numeradas. Hay que escribirle un número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa.

- La fecha de su expedición.

- El nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir la factura como del destinatario de las operaciones.

- Número de Identificación Fiscal (NIF) atribuido por la Administración Tributaria Española. O, en su caso, por la de otro Estado Miembro de la Unión Europea con el que ha realizado la operación el emisor de la factura.

- Domicilio, tanto del emisor de la factura como del destinatario de las operaciones.

- Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del Impuesto y su importe. Se debe incluir el precio unitario sin Impuesto de dichas operaciones y cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

- El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

- La cuota tributaria que, en su caso, se repercuta. Esta deberá consignarse por separado.

- La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

- En el supuesto de que la operación que se documenta en una factura esté exenta del Impuesto, una referencia a las disposiciones correspondientes de la Directiva 2006/112/CE, de 28 de noviembre, relativa al sistema común del Impuesto sobre el Valor Añadido, o a los preceptos correspondientes de la Ley del Impuesto o indicación de que la operación está exenta.

Lo dispuesto en esta letra se aplicará, asimismo, cuando se documenten varias operaciones en una única factura y las circunstancias que se han señalado se refieran únicamente a parte de ellas.

| ¿Qué instituciones emiten facturas? |

|---|

Aspel

Contpaqi

Facturador

DFacture

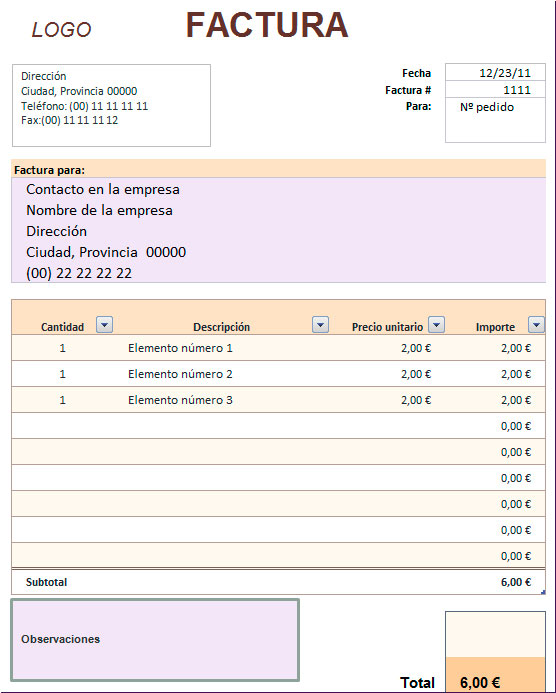

Ejemplo de facturas.

Referencias

https://debitoor.es/glosario/definicion-factura

https://delvy.es/requisitos-legales-minimos-debe-contener-una-factura/

https://www.facturacion-e.net/facturacion-electronica/proveedores-de-facturacion-electronica/

Comentarios

Publicar un comentario